Maschinenraum Deutschland

Der deutsche Maschinen- und Anlagenbau ist mehr als eine Industriebranche. Er ist gelebte Tradition, kulturelles Selbstverständnis und globale Erfolgsgeschichte. Jahrzehntelang stand Deutschland weltweit für technische Perfektion, Innovation und Qualität. Doch inzwischen bieten Konkurrenten aus Asien nicht nur günstigere, sondern auch qualitativ vergleichbare Anlagen und Maschinen. Die Unternehmen hierzulande stehen deshalb vor einem Dilemma: Innovationsführerschaft bewahren und zugleich im immer härteren globalen Wettbewerb preislich mithalten. Die entscheidende Frage lautet, wie der deutsche Mittelstand seine technologische Spitzenposition verteidigen kann, ohne wirtschaftlich unterzugehen.

Der deutsche Erfindergeist hat nicht nur Deutschlands Wohlstand geprägt und das Land zu einer der größten Exportnationen der Welt gemacht. Er ist auch ein zentraler Teil der nationalen Identität. Jetzt aber setzt der globale Wettbewerb dieses deutsche Kulturgut unter Druck. Und das bekommt auch der Anlagen- und Maschinenbau zu spüren. Lange Zeit galt Deutschland weltweit als Synonym für Qualität, Präzision und technologische Überlegenheit. Doch inzwischen verschieben sich die Parameter. Einige asiatische Unternehmen – besonders aus China, Indien und der Türkei – holen rapide auf. Sie bieten nicht nur preislich attraktive Lösungen, sondern zunehmend auch qualitativ hochwertige Produkte. Gerade der Mittelstand, Rückgrat und Innovator zugleich, kämpft mit einem Marktumfeld, das nicht nur komplexer, sondern auch deutlich kompetitiver geworden ist.

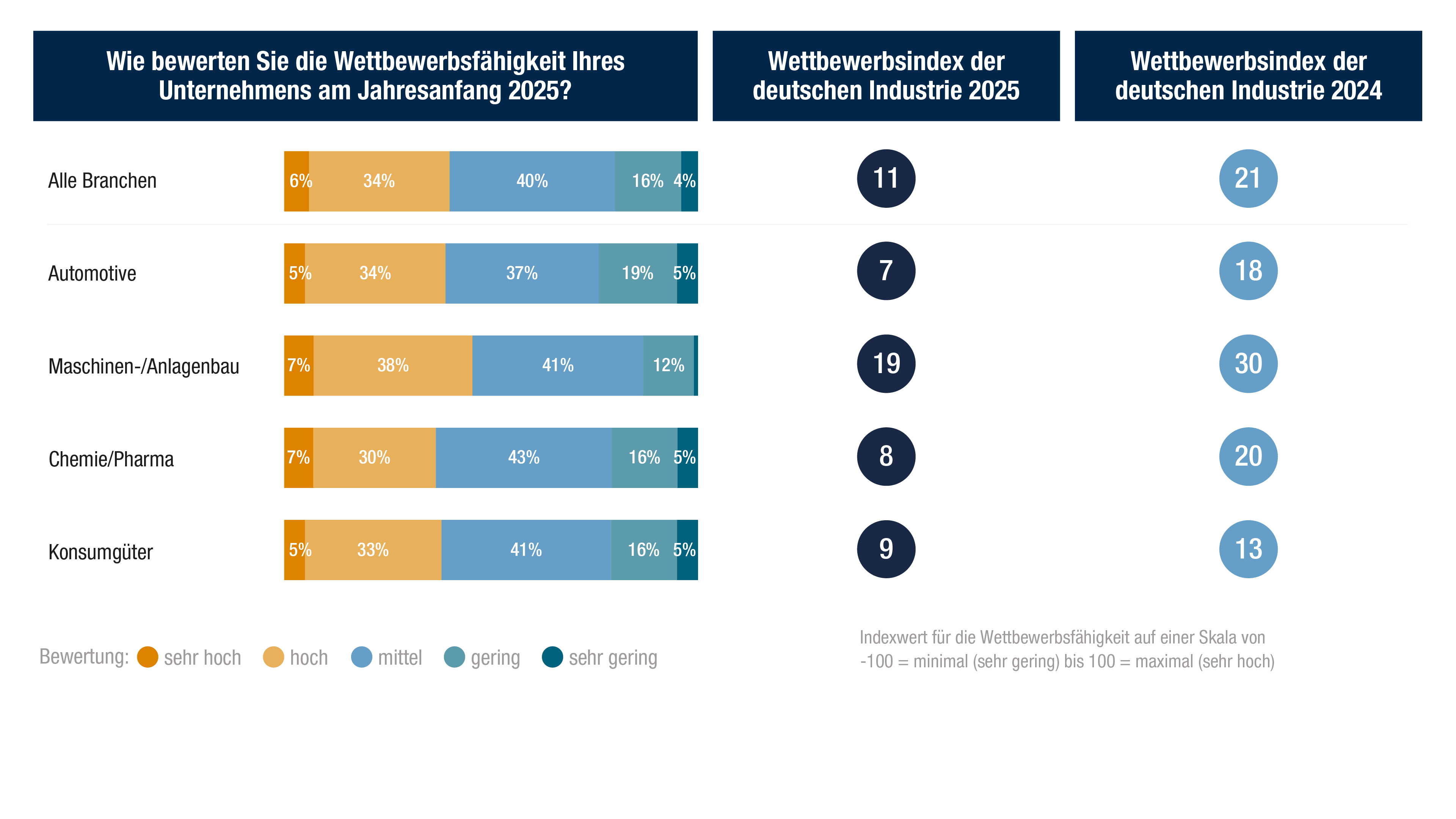

Das zeigt die aktuelle Wettbewerbsstudie zur deutschen Industrie von Alvarez & Marsal (A&M). Demnach beurteilen 45 Prozent der Unternehmen aus dem Anlagen- und Maschinenbau ihre Wettbewerbssituation als schwierig bis sehr schwierig. Die Branche steht vor einer doppelten Herausforderung: Ihre Innovationsführerschaft und zudem auf der Kostenseite Wettbewerbsfähigkeit aufrechtzuerhalten. Auf dem globalen Markt für Maschinen und Anlagen haben Kosten eine immer größere Bedeutung. Kunden werden preissensibler. Die Angebote der neuen Wettbewerber werden qualitativ hochwertiger. Es reicht nicht mehr aus, den Fokus nur auf Innovationen zu richten und die Kosten irgendwie im Auge zu behalten. Beides ist gleichzeitig gefordert.

Ein Unternehmen, das Kostenführer und gleichzeitig qualitativ überlegen sein will, läuft Gefahr, in keiner Strategie erfolgreich zu sein. Dabei beruhte die historische Stärke der Branche lange auf ihrer Innovationskraft. Noch immer messen 85 Prozent der Maschinen- und Anlagenbauer dem Innovationswettbewerb eine sehr hohe Bedeutung bei. Innovationen, insbesondere durch modulare Bauweise und vollständige Vernetzung selbstlernender Maschinen, sind entscheidend, um weiterhin Kunden zu gewinnen und Premiumpreise zu rechtfertigen. Digitale Services ergänzen traditionelle Kernprodukte und schaffen erhebliche Mehrwerte sowie Kundenbindung, gerade gegen preisaggressive Wettbewerber. Liegt darin womöglich die Lösung des Dilemmas von Ingenieurskunst und Kostenkontrolle?

Inzwischen haben bereits 57 Prozent der Unternehmen zumindest teilweise digitalisierte Maschinen und Anlagen implementiert, weitere 23 Prozent planen diesen Schritt für 2025. Die technologische Basis digitaler Maschinen und Anlagen bildet die Grundlage für innovative Software-Services und neue Geschäftsmodelle. Durch diese digitale Transformation entstehen integrierte Produktionsumgebungen (Smart Factories), die den Wettbewerbsvorteil langfristig sichern sollen. Die Digitalisierung ihrer Kernprodukte und das Angebot digitaler Services ist für die deutschen Maschinen- und Anlagenbauer ein zentraler Erfolgsfaktor.

Maschinen, die nicht nur laufen, sondern mitdenken – genau danach strebt die Industrie seit Jahren. Bereits jetzt haben bereits 37 Prozent der Unternehmen digitale Services eingeführt, weitere 44 Prozent stehen kurz davor und wollen noch 2025 folgen. Im Kern dieser Entwicklung: Big Data Analytics, gespeist von Sensoren, die Temperatur, Druck, Vibrationen oder Energieverbrauch präzise erfassen. Diese Daten ermöglichen nicht nur präzise Vorhersagen von Maschinenausfällen, sondern auch Fernwartung in Echtzeit – lange bevor eine Anlage stillsteht. Performance-Monitoring und automatisierte Prozessoptimierung sorgen zusätzlich für mehr Leistung, Qualität und Verfügbarkeit. Der Effekt: gesteigerte Produktivität für Kunden, verbesserte Wettbewerbsfähigkeit für die Hersteller. Zumindest dann, wenn sich die derzeit noch zögerliche Zahlungsbereitschaft der Kunden ändert.

Im Rahmen ihrer Innovationsoffensive lagern die deutschen Anlagen- und Maschinenbauer auch zunehmend aus. Sei es durch den Kauf von Patenten oder Technologien junger Startups. So kommen sie früher an praxisnahe Lösungen wie KI-basierte Anomalie-Erkennung oder Augmented-Reality-Assistenzsysteme und können ihre Produktentwicklung erheblich beschleunigen. Ein angenehmer Nebeneffekt: wertvoller Schutz des geistigen Eigentums. Weitere 23 Prozent wollen diesem Beispiel spätestens ab 2025 folgen, um ihre Maschinen mit innovativen Funktionen deutlich abzuheben oder ganz neue Märkte zu erschließen. Bislang schlägt sich diese Strategie nur moderat in der Wettbewerbsfähigkeit nieder.

Ganz ähnlich verhält es sich mit der Verlagerung von Forschung und Entwicklung ins Ausland. Bereits 39 Prozent der Unternehmen entwickeln ihre Innovationen heute vor allem im Ausland. Wer mit lokalen Teams nah am Kunden forscht, reagiert schneller auf regionale Bedürfnisse und nutzt Co-Innovation gezielt zur Produktentwicklung. Außerdem ermöglicht die weltweite Verteilung der Entwicklerteams einen effizienten Innovationsprozess im 24-Stunden-Takt. Geringere Standortkosten, reduzierte regulatorische Hürden und eine bessere Absicherung gegen geopolitische Krisen sind zusätzliche Effekte. Kein Wunder also, dass weitere 22 Prozent der Maschinen- und Anlagenbauer für 2025 ihre erste Verlagerung planen. Der Erfolg dieser Maßnahme ist derzeit noch überschaubar, könnte aber angesichts steigenden Kostendrucks und regulatorischer Belastungen mittelfristig zum Standard werden.

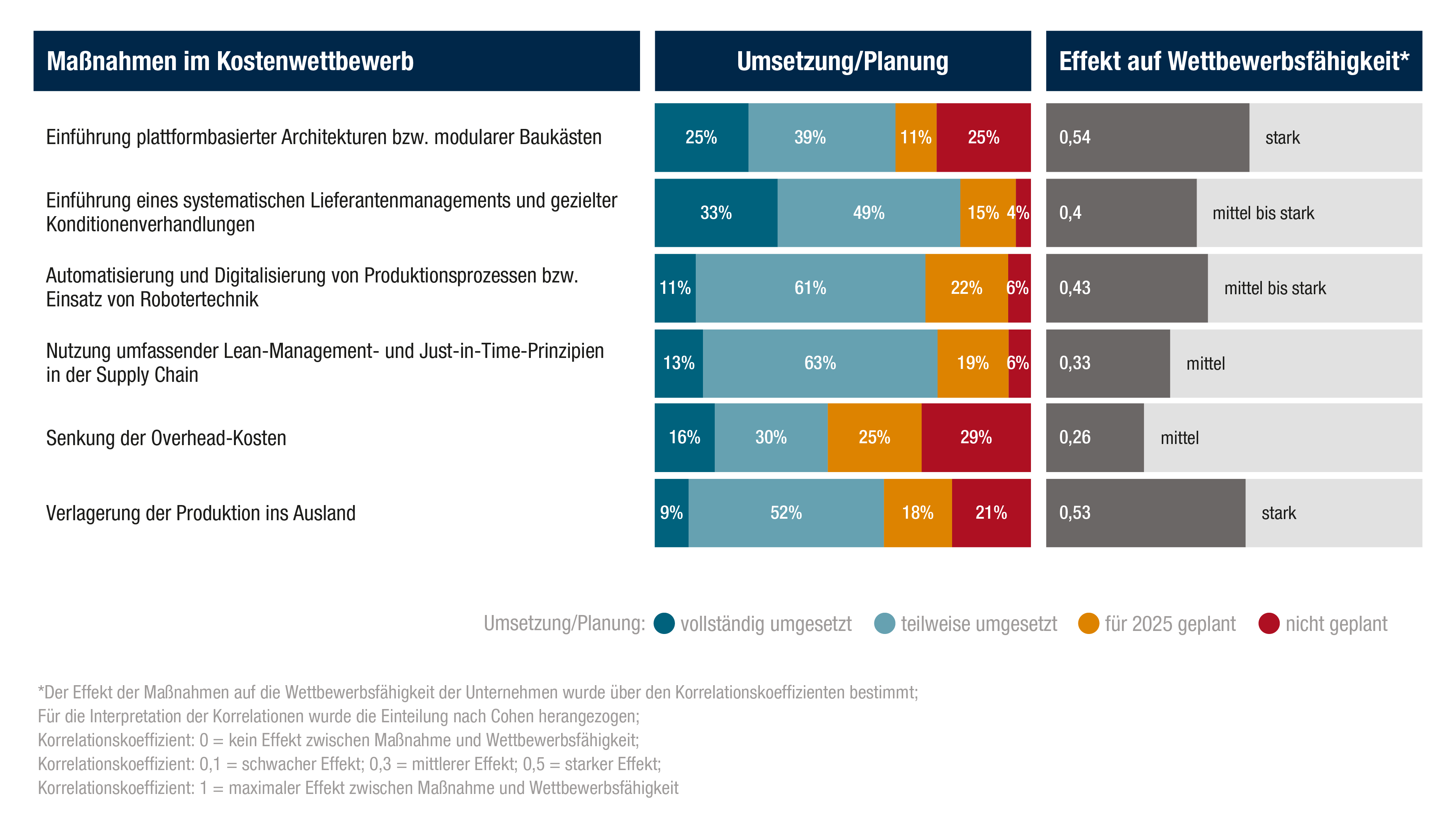

Längst ist klar, dass der deutsche Maschinen- und Anlagenbau seinen identitätsstiftenden Anspruch von Innovation und Exzellenz kaum aufrechterhalten kann, ohne wirtschaftliche Realitäten zu vernachlässigen. Auch deshalb schreiben 83 Prozent der Anlagen- und Maschinenbauer dem Kostenwettbewerb eine hohe bis sehr hohe Bedeutung zu. Nur hochgradig differenzierte Unternehmen im Premiumsegment und spezialisierte Nischenanbieter sind noch in der Lage, sich zumindest in weiten Teilen einem intensiven Kostenwettbewerb und einem „Always-on Cost Management“ entziehen.

Fast alle Unternehmen setzen mittlerweile auf einen Mix zur Kostensenkung, allen voran durch Modularisierung und konsequente Standardisierung von Komponenten. Bereits 23 Prozent der Betriebe haben diesen Ansatz vollständig umgesetzt, weitere 58 Prozent zumindest teilweise. Die Logik dahinter ist klar: Je weniger komplex die Bauteile, desto günstiger Entwicklung, Einkauf, Produktion, Logistik und Wartung. Gleichzeitig verkürzt sich die Time-to-Market deutlich – trotz höherer Variantenvielfalten im Produktangebot. Die Wettbewerbsfähigkeit steigt dadurch spürbar.

In diesem Kontext steht auch ein tatsächlicher Kulturwandel 73 Prozent der deutschen Maschinen- und Anlagenbauer kombinieren mittlerweile konsequent „Design to Cost“ (DTC) und „Design to Value“ (DTV). Ihre Philosophie: Nur Funktionen, die echten Mehrwert bieten, schaffen es ins Produkt. Durch diese Konzentration auf wertstiftende Merkmale gelingt es, eine erstklassige Produktqualität mit maximaler Effizienz zu verbinden und kostspieliges Over-Engineering zu vermeiden. Der Einsatz von Design to Cost und Design to Value zeigt sehr pragmatisch, wie Kosten- und Innovationsziele miteinander verbunden werden können und müssen. Dieses Denken muss prägend für die Kultur der Maschinen- und Anlagenbauer werden, wenn sie auf dem Weltmarkt führen bleiben wollen.

Was Prozessoptimierung (bereits von 65 Prozent der Unternehmen umgesetzt) und die Senkung der Overhead-Kosten (bei 44 Prozent bereits Realität) noch keinen spürbaren Wettbewerbsvorteil bringen, sieht es beim klassischen Schritt ins Ausland ganz anders aus: Firmen, die ihre Produktion verlagern, steigern die Wettbewerbsfähigkeit deutlich. Bereits 37 Prozent der Unternehmen produzieren international und profitieren von niedrigeren Personal- und Standortkosten sowie geringerem regulatorischem Aufwand. Und wer zusätzlich nah am Kunden fertigt, spart häufig auch bei der Logistik. Kurzum: Globalisierung lohnt sich.

Die gesamte Studie erhalten Sie hier:

Source: All data referenced in this article is based on findings from A&M’s ‘Competition Study on German Industry’.

WETTBEWERBSINDEX DER DEUTSCHEN INDUSTRIE 2025

Die Wettbewerbsfähigkeit der deutschen Industrie steht auch 2025 unter massivem Druck. Der aktuelle Wettbewerbsindex, erstellt von Alvarez & Marsal in Zusammenarbeit mit der Deutschen Gesellschaft für Managementforschung (DGMF), zeigt eine deutliche Schwächung der Wettbewerbsposition. Der Indexwert sank von 21 im Jahr 2024 auf 11 im Jahr 2025.